震度5を被災して、地震保険の請求してみました。

北海道胆振東部地震による被害について、地震の翌週サポートセンターに連絡し、本日損保ジャパン日本興亜社員(東京本社から応援派遣)が地震保険の損害調査に我家を訪れました。

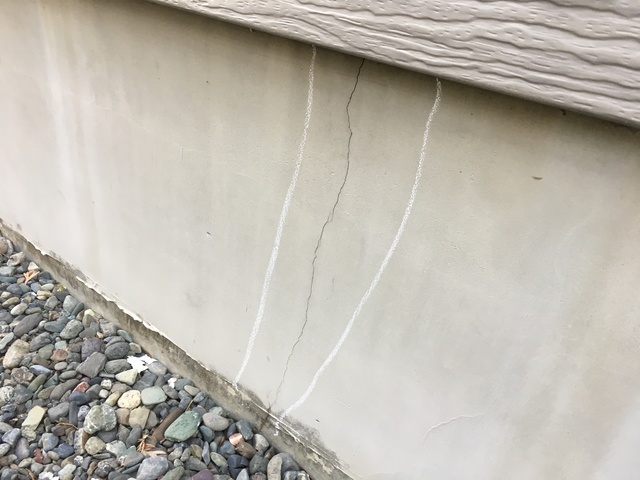

予め、平面図と立面図並びに被害箇所をチョークで囲んでおきました。

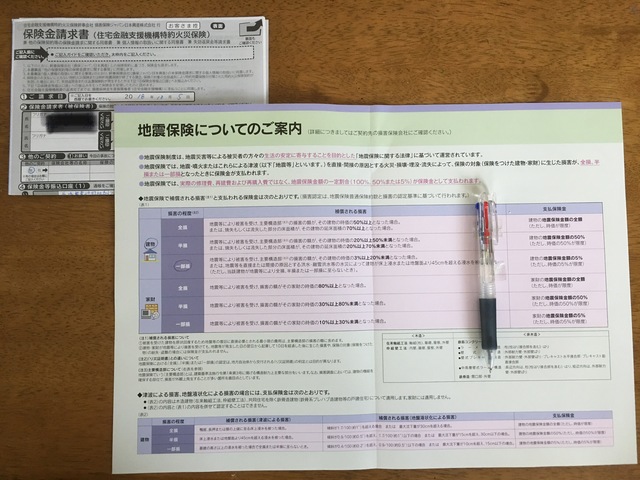

お見舞いののちに地震保険の仕組みを説明され、その後被害写真の撮影及び査定診断(一部損)し、支払い請求書記入まで40分位でした。

我家は震度5を記録し、基礎のヒビが10ヶ所程でしたが、一般的な個人住宅では4ヶ所程有れば一部損となるようです。

地震保険に加入されて、概ね震度5以上のときには、素人には気が付かない被害の場合でも保険会社に連絡して査定される事をおススメします。

尚、我家は木造2×4準耐火構造の家です。

基礎がヒビ割れしたおかげか、外壁・内壁・屋根には被害はありませんでしたし、建物周囲地盤の沈下等はありませんでした。

23 件のコメント

コメントするには、ログインまたはメンバー登録(無料)が必要です。

先日も比較的大きな揺れに見舞われました

さぞご心配なことと思い、お見舞い申し上げます

あれから1ヶ月過ぎましたが、今後最善な方向に向かうことをお祈りします

何か金額の基準のようなものがあるのでしょうか?

ようこそいらっしゃいました。

お見舞いに感謝いたします。

基礎のヒビ割れで済んで良かったと思っています。

23年前に新築した時から、火災保険の地震特約に加入していました。

掛け金は年間1万円程です。

御守りと思っていましたが、不幸中の幸いとなりました。

持ち家でない場合でも、賃貸でも火災保険が強制加入だと思うので、地震保険もつけてもらえば、地震による家財も保障されますからね。

今朝また震度5だったんでしたっけ?

札幌が地盤沈下するなんて想像もしていなかったですし、お辛いとは思いますが、ご無理のない範囲で復興へ向けてがんばって下さい!

今年はもう8月に行ったので年内は行けませんが、来年また北海道へ行って積極的にお金を落としたいと思います(^^)

ようこそいらっしゃいました。

一番上の写真に記載されていますが、一部損害の場合は、保障金額の5%が支払われます。

ようこそいらっしゃいました。

新築した時から、とりあえずの御守りと思って特約で地震保険に加入していました。

火災保険と比べて、お高いですが

保険会社も支払う前提で対応して来てくれますのでね。

私が一級建築士なのは、査定後にお伝えしました。

基礎にヒビとは、本当に御心配ですね。心よりお見舞い申し上げます。

北海道方面では規模の大きな揺れもまだ起きているようですが、どうぞお気をつけて。

皆様がご無事で、少しでも早く、いつもの毎日に戻れます様に。心よりお祈り致します。

お見舞い申し上げます。

私の友人で、2011年の東日本大震災の時に、外壁のシールが切れただけで「半壊」認定を勝ち取った強者がいます。

他にも、3月11日の本震で保険をもらい、4月2日の余震で(あまり被害は変わっていないのに)再度もらった強者も沢山います。

人間性が試される時ですね。

分からない人だと地震前と後の違いが肉眼では分からなかったりして安く査定されても気づかない可能性ありますよね。

我が家は東日本大震災の1ヶ月前に地震を解約したら、年額18万円→6万円になりました。

ようこそいらっしゃいました。

私も定年前の数年間は建物の審査査定業務をしていましたので、支払いの内容は把握しておりました。

ヘアクラックでも基礎の鉄筋まで到達しています。

注入硬化剤を詰めて対処するしかないですし、そもそも地震の一部損害は5%ですから見舞い金なのでしょうね。

ようこそいらっしゃいました。

お見舞いに感謝いたします。

罹災証明書をもらっていたら、保険会社は支払いますね。

怖いのは、知らない業者が火災保険で屋根や外壁修理できます!って訪ねて来て代理申請することです。

そこに工事を頼まないと多額な違約金を要求されるし、工事を頼むと手抜きされてしまいます。

ようこそいらっしゃいました。

火災保険や地震保険がお安いのは、地域区別で安い、尚且つ木造2×4準耐火構造なので、普通の木造の半額となります。

また、火災保険は旧住宅金融公庫の強制加入で25年間で一括10万円です。

地震保険特約は5年毎に約5万円でした。

>>予め、平面図と立面図並びに被害箇所をチョークで囲んでおきました。

証拠をわかりやすく表示することの大事さを痛感しました。

やはり、しっかりと罹災証明書を取ることも重要ですね。

近畿では東南海地震が懸念されていますから、万が一被災した場合には参考になります。保険は私名義ではありませんが...(^^ゞ

ようこそいらっしゃいました。

お見舞いに感謝いたします。

保険会社の査定員や鑑定士に気持ち良く短時間で支払って頂く為には、準備が大切です。

最低限の準備

①平面図(床面積のわかるもの)

②被害箇所を明示する(チョークや付箋)

③印鑑と振込先通帳

通常の火災保険のような見積り書や損害写真での書面審査ではなく、訪問して損害を確認することが優先されますね。

沢山の事案を訪問して処理して行くので、準備する事で査定員や鑑定士は効率的に処理出来助かるのです!

在来軸組工法の一部損は、基礎クラックが1つと、外壁のシール割れが1箇所でもあれば認定されます。

2×4の損害認定は入隅と言って、内壁の継ぎ目部分のズレや開口部の損害を確認することとなり、見た目ではそんなに傷んでないと思っていても、半損認定される事もあります。

保険会社が損害確認を行い保険金を支払っていますが、全ては国の背策であり、調査費用も含めて国に請求できるシステムとなっています。

なので、各保険会社は売名行為の良いチャンスとなり、早急な対応を行う訳です。

まだしばらく、余震が続きそうです。

どうか、お気を付け下さい★

ようこそいらっしゃいました。

お詳しい、損保会社にお勤めでしょうか?

やはり、災害に遭わない事が一番ですね。

災害が無ければ、保険に加入しないので保険会社の経営が成り立たない。

https://www.mof.go.jp/financial_system/earthquake_insurance/jisin.htm

財務省のホームぺージに地域区別の保険料も公開されていますね。

今回、2×4工法のメリットを感じました。

天災特約は割に合わないからプロは入らないと思ってたのですが、知識があれば上手に活用する事も出来るのですね

ようこそいらっしゃいました。

火災保険は火災専用ではなく、自然災害・落雷・飛び石等の外部からの衝突・給排水設備からの水濡れ損害等を保障してくれます。(自然災害は20万円以上の損害)

火災保険の約款を読み込んで、対象の場合はしっかりと請求される事が大切です。

どうか早く日常が戻りますように。

身につまされます。

備えあれば憂いなしですね!

参考にさせていただきます。

ようこそいらっしゃいました。

地震保険は火災保険に特約するのですが、火災保険より高いのです。

リスク管理としては、現金・保険とのバランスを考慮しなくてはいけません。

23年前に自宅を建てた時に、特約を付けて5年ごとに更新してきました。

結果として、地震保険に通算して支払った倍額の保険金を受け取る事となりました。