自分は、キャッシュレス時代についてイケているのか。。

キャッシュレスが本格的?に始まったらしいです。

テレビ番組、情報番組でも、

早速、解説、お得情報などが放送されていますが、

みなさん、果たして、キチンとついてイケてます?

特に高齢者の方。

おおよそは、やはりスマホでの決済が主流に思えますが、

数あるキャッシュレスの中から、

お店によっても使えるものがもしかしたら異なり、

それによって、スマホの決済アプリを立ち上げ、

コードを読むか読み取って貰えるか。

そして還元されたポイントなども期限までに使えるか。

高齢者には、相当ハードル高そうです。

ITに少し詳しい私でさえ、

全てを把握してないし、

なにが得なのかも把握しきれておりません。

みなさん、きちんと理解してキャッシュレス使ってるのだろうか。

今使っている決済、

お得に使いかなしてますか?

きちんとPayしてますか?

69 件のコメント

コメントするには、ログインまたはメンバー登録(無料)が必要です。

>どうせ初めるなら、10/5に間に合わせないとですもんね

10/5のお祭り参加には、Yahoo!カードか銀行口座の連携が条件のようですよ

何事も初めての時は失敗してもいいというくらいの割り切りが必要だと思います。

私も最近QRコード決済をはじめましたが、セブンイレブンのATMでの入金の仕方がわからなくて焦った事があります。

一度コンビニから出てiPadで検索してから再度挑戦して入金しました。(汗)

私が最近した失敗だと、QRコードをスマホで読み込み支払い金額を入力するのですけど。

入金額を間違えて、アプリを再起動させてやり直しました。

え??

大変!ヽ(´o`;

確認してみます!

ありがとうございます!

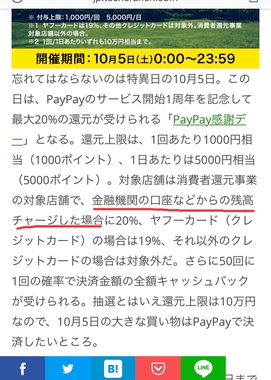

PayPay感謝デーの良くある質問

https://paypay.ne.jp/event/anniversary-20191005/

Q. PayPayを使えば、どの支払い方法を利用しても最大20%付与されますか?

A. PayPay残高(銀行またはヤフーカードなどからチャージしたPayPay残高(マネー/マネーライト)や、各種キャンペーンなどで付与されたPayPay残高(マネーライト/ボーナス/ボーナスライト))であれば20%付与されます。

ヤフーカードで支払った場合には最大19%付与の対象となります。それ以外のクレジットカードでのお支払いは本キャンペーンの対象外となります。

-----

私が昨日どこかで読んだ条件(Yahoo!カードもしくは銀行口座との統合)の文章の記憶と若干異なるのですが、これだと現金チャージの残高も20%還元の対象になるのでしょうか…?

kokotokoさん

今までのキャンペーンは、セブンイレブンチャージでの残高払いは、対象になりましたよ。

Yahoo!カードも、銀行口座の連携もしていないけど、大丈夫でした。

さとさんありがとうございます!!

この記事が気になりましたが、、

安心しました😊

お久しぶりです^ ^

おお、そうでしたか

今色々調べていたのですが、Yahoo!カード以外のカードのチャージ以外は対象になりそうですね

私の勘違いだったようです

kokotokoさん、すいません

m(_ _)m

d払いも、来月上旬には、dカード以外のクレカ払いはキャンペーン対象外となるそうです。

今まで手持ちのクレカ後払いで20%還元してくれてたから気にっていたんですけどね。プリペイドはちょっと嫌。

(以下メールの引用)

スーパー還元プログラムは2019年11月10日(日)より、以下が変更となります。

• ■d払い

• <対象外となるお買い物>

d払いのお支払い方法がdカード以外のクレジットカードでのお支払いの場合、還元対象外となります。

• ※既に支払い方法をdカード/電話料金合算払い/口座払いに設定しているお客さまは、引き続き還元対象となります。

d払いでは、クレジットカードでのお支払い以外にも、銀行口座/ATM/コンビニからd払いウォレットにチャージした口座残高から支払う「口座払い」、月々のケータイ料金と一緒に支払うことができる「電話料金合算払い(※)」がご利用頂けます。

※ドコモのご契約があるお客さまが対象です。

「口座払い」、「電話料金合算払い」はスーパー還元プログラムの還元対象となりますので、ぜひご利用ください。

いえいえ😊

大丈夫だと良いです😊

セブンATMからチャージもOKです。

https://paypay.ne.jp/event/anniversary-20191005/

ユニクロなど同時キャンペーンも狙い目ですね!

5日にヒートテック買って一枚無料でも20%還元あるのかな?

時間あったら買いに行きたいと思う( *´艸`)

普段はピタパかな…

お祭りというのも、楽しみではあります。

しかし、このPayPay。

高齢者には難しいと思うのは私だけだろうか。

支払い方法も

QRコードを読み取って、購入金額を入力して支払い終わったら店員に画面を見せてお買い上げ。

という方法と、

バーコードを見せて店員に読み取って貰って支払い完了と、

パターンが複数ある。

一つ覚えるのも大変そうなのに、

他にも方法があって、

しかも、どちはの支払い方法は店によって異なり、見分けも出来ない。

高齢者が理解して使うのは厳しいと思うのだが。

噂を聞いたのですが、銀行口座振り込みに

なるそうでそれは振り込み手数料とか

取られるんですかね。

手数料取られないなら試しにチャージしてみたい

気がするんですけど。

お得か?と言われるとハッキリ言ってお得ではないw

還元率1%から全く上がらないので。

プリペイドを使う最大の理由は『即時決済』だから

カテゴリー上はiDも使える『クレジットカード』になるのですが、実際は事前チャージした範囲内でしか決済できないプリペイド方式。

なぜプリペイドを使ってるかというと、『自分の小遣いで使い易いから』

普通のクレジットカードも持ってますが、mineoの支払いなどもあり、いろんな支払いが一緒になる為、小遣いと区別して使えません。

その点、プリペイドなら自分の小遣いを自分でチャージするだけでとても使い易い。

私の生活圏には非常にマッチしていて支払いの9割以上をプリペイドで支払い可能なので重宝してます

私にとってキャッシュレス決済は

会計時に現金のやり取りがない

という利便性のほうが重要です

キャンペーンなどあれば、初回ボーナスのために取りあえず使ってはみます

政府の2~5%還元だけは

取りこぼしがないようしたいので

クレカ取り扱い店ならば

クレカで支払いするのが確実なんでしょうかね( ̄∇ ̄)

さとさんのコメントを拝見して、公式ページを見てきました。

https://dpoint.jp/ctrw/cp1/kangen/index.html

dカード以外のクレジットカードが対象外になるのは「スーパー還元プログラム」で、これは20%還元とは別のキャンペーンですね。

今後も20%還元が実施されるかは不明ですし、おこなわれるとしても今後は同様にdカード以外のクレジットカードが対象外になる可能性は高そうですが、まだ決定というわけではないようですよ。

なので、利用したい店での買い物でのポイント還元が出来ない可能性もあります。必ずしも得をする訳ではないので注意が必要です

ポイントだのキャッシュバックだのは結局消費者負担ですし

JCBしかもって来てなかったわ。

edyあるけど、チャージ出来んらしいし、なんか結局ストレスだけたまったわ!

なんと、dカード以外のクレカが対象外なのは、ドコモユーザーだけの7%還元の事だったのですね。

私はドコモ回線持っていないので、元々対象外でした。よかった。

ありがとうございます。

今後、20%還元も同じようになるかも知れませんが…

自分には関係なーし!

と思っているのでストレスフリーです。

僅か数円で個人情報や購買履歴を抜き取られるとか

ポイントシステムの運用コストは商品価格に反映されるし

大損している気にしかならないですー

とあるサイクルショップのブログによると、クレジットカード手数料の1/3を政府が負担するとありました。

そんな財源があるなら、消費税率を上げるのは来年の1月からでもよかったのではとか思ってしまいます。

キャッシュレス決済をしなくても、ポイントカードを作成した時点で住所氏名年齢と購入履歴はスッパ抜かれます。

最近では、ネットショップで閲覧した商品がバナー広告として出てくるくらい個人情報がダダ漏れです。

脱線ついでに気になる事があるのですが、YouTubeを見ているとやたら育毛のCMが入ってきます。

私自身は、育毛剤とか植毛をネット検索していないのですけど。

ひょっとして、福井県在住のカ●さんのYouTubeチャンネルを視聴しているからなのでしょうか?

まったく、その通り。

結局は各省庁の利権の綱引きであったり、政党の支持組織や支持層へのアピールの綱引きだったりして、妥協や打算の産物。

とは、言え、今ある「お得に」庶民は群がるしかない、損はしたくは無いもの。(^^;

一方で、群がるのとは別に政治への批判はして行こう。(苦笑)

真っ当な生活を送っていれば、それほど困ることはないと思います。

年齢制限ある商品の購入履歴が残ることにより、情報流出で恥ずかしいことになるかもしれませんけど。

今年は、新元号と消費税の増税の影響か例年よりも多くの休日出勤をすることになりました。

ビッグイベントは、年1回で十分です。

政府は働き方改革と言ってますが、むしろ逆に納期の締め付けがきつくなってます。

運送会社の時短の影響が、製造業の残業時間の増加につながってます。

今年度も半分過ぎましたが、有給休暇がまったく取得出来てません。

このままいくと勤務先が罰金30万円払うことになるのかもしれません。(苦笑)

やたらとなんとかペイアプリを入れてみたけど、いざ支払いになると面倒に思って現金出してます

なんとかペイをクレジットカードに紐付けしてる方は、スマホ無くすと大変な事になるようですのでご注意を!

…じゃないんですけどねえ。

「日本は遅れてる」とか騒いでるマスコミは、【クレカ】や【スイカ】の事を一体何だと思ってるんだか?

それは路上生活者ですらQRコードを使うほど浸透している中国や、クレカ大国の韓国を念頭に置いているのでしょうσ(^_^)

【現金】が信用できるがゆえに

キャッシュレスが浸透していない

日本社会の特殊性は考えないで…

結局は税金を使ってるから とか

商品価格に反映されてるから

の理由で還元狂想曲に踊らされない

みたいな意見もありますが

自分が参加しなくても税率や価格は変わりませんからね

消費者としては

一円単位で一喜一憂しない程度に

できる範囲でお得を享受すればいいんじゃないでしょうか( ̄∇ ̄)

要因の一つではありますが「遅れた国、日本」を象徴していることから、改善の求められるところかと思います。

同じような問題に、お役所手続きの煩雑さも上げられるかと思います。ネットをはじめとした電子技術の利用が全く進まないのがあります。

先進国のみならず、新興国と比べてもかなり遅れているかと思われます。

かなりの数の国民も行政も政治家も、上手くいっている(つもり)のだから、十分に議論、吟味してゆっくり変えて行くことが良いことと思っている、ゆでがえる予備軍の方達が多いのがなんとももどかしい……。

枯れた技術、枯れたスタイルの全てを否定するつもりはありませんが、相対的に「枯れた国」に成り果てていって良いのでしょうか?

年間5日の有給休暇を取らせなかった企業の経営者には前科がつくのですか。

道交法のスピード違反みたいに青切符がきられる程度の認識でした。(汗)

違反した企業と経営者を処罰してもトカゲの尻尾切りなんですよね…。

無茶な発注をした企業も同時に処罰しないと無意味なのですが。

下請け業者は、発注してくれる取引先を失う訳にはいかないのでうやむやになりそうです。

20%還元(MAX千円)+金土ポイントUP中。

1万円のランニングシューズです。

なんか買い過ぎてしまう~~

来年の4月以降になれば、有給休暇を取らせなかった企業に関するニュースが出ると思います。

大きな騒ぎにならないようでしたら、適切に法律が運用されなかったということになるのでしょうね…。(汗)

行政が言う割には税金をキャッシュレスで払えない地元自治体に笑止。

コンビニ払いはできるんですけどカードでは払えないんですよ、ぇぇ。

(コンビニ払いも最近ようやく対応したくらいだし)

コンビニ支払いでも手数料は必要ですが基本的に銀行と同じですから

拒否する必要がない

クレジットカード支払いにすると税額が大きいときにはかなり損です

しかもコンビニ支払いはその手軽さから税収率アップに貢献しますが

クレジットカード支払いにはそういう効果がない

銀行引き落としにだけ対応すれば良い

と考えていると思いますよ

そしてこれは基本的に正しい

支払えるかどうか怪しい人もカード決済にしてもらえれば取りはぐれが減るかもしれませんが

その分失敗した人のクレジット履歴に疵がつくわけで

その疵でその人の社会的ランクが落ちるのは社会全体のことを考えればマイナスで望ましいことではない

と私は考えます

コンビニ決済にしてnanacoやファミペイで払うことに気づいた人が利用するくらいの裏技程度までにしておく方が今はまだ良いと思います

それだけでなく後払いに金銭感覚ついていけなくて失敗する人を増やさないための意味も大きいですよね

つまり社会的にはより現金に近い感覚で使えるという意味が大きいのかもしれません

みんな色々考えてるんだな

と思いました

水道代もそうです、カード払い可能な自治体も増えていますが、こちらはダメです。言いたいことはその「差」は何だ?という話です。自治体の規模なんですかね?

ちなみに(幸いなことに私は最近お世話になっておりませんが)反則金(いわゆる交通違反の罰金)もアメリカなんかではカード払いでOKですが、日本では現金納付のみですね。これに関してはコンビニ払いすら対応していないと思いますが最近は変わったのかな?

税金の納付に使えないという制限があったからではないでしょうか

当地の自治体も水道代のクレジット引き落としには対応していません

自動車税などのnanaco支払いは出来ました

paypayでの請求書支払いで納付できるのが始まっていますが

対応している自治体はまだ少ないようです

paypayはバラマキ気味のpaypayボーナスライトが納税の使えることになるのでお得感がありますしクレジットチャージもできますので残念です

罰金の納付ですね

間違えました

16歳以上で銀行口座があれば誰でもキャッシュレス決済が出来ます。

しかも手数料もクレジットカードよりも安くてよいこと尽くめなのに、忖度した結果なのかまったく普及してません。

消費税の軽減税率もそうですが、経済のド素人が経済に関する法律に携わるのはどうなのかと思ってしまいます。

不正利用された時に守ってくれる仕組みが弱いですから

いきなり預金が全部使われている可能性もあります

もちろん自分で決済額の上限を低めにしておくとか

使わないようなら0円にしておくとかもできますが

そこまで気を配れる人は少ないでしょうし

普通の人にはクレジットカードの方が安心だと思いますが

どうでしょう

デビットカードは、セキュリティが低いのですか…。(汗)

銀行は収益が上がらないのに企業努力もしていないが残念でなりません。

このままいくと、キャッシュレス決済はSoftBankのPayPayの独り勝ちになりそうです。

デビットは請求されたら払うだけです

後から不正な請求だったと言っても払ってしまったものはどうにもなりません

クレジットカードなら請求から支払いまである程度時間の余裕がありますのでその間に引き落としを止めることもできます

カードの紛失や不正利用された場合などに大きな差があります

しかも最近はやっているデビットカードはJCBなどの国産ブランドを持つものなので手数料はクレジットカードと同じです

私にはクレジットカードを使える人が使う理由が理解できません

一般的に月々引き落としがある契約に使えませんし

ガソリンスタンドでの給油もできません

これには例外もありますが

結構不便だと思います

クレジットカードの方がもうかるからだと思います

クレジットカードでミニマムペイメントのリボ払いにしてくれたり

キャッシングを使ってくれたりすれば小さな金額でも良い儲けになります

信用審査のないデビットカードではできないサービスです

よく利用してくれる人には金利を下げればお得感が出て本来フリーローンを使ってもっと安い金利で堅実に利用するべき自動車購入などにも使ってくれるかもしれません

そうなれば丸儲けではないでしょうか

クレジットカードは昔から信用付けと思って理解して利用してます。

お店の会員クラブカードもいろいろあって年会費無料のが9枚程。

JCB、VISA、DC/Master、オリコ

ヤフオクするので、Yahoo!に20年ほど会費払ってるくらいなんで銀行送金手数料カットのためJNB、ゆうちょ、楽天(昔のe-Bank)、MUFG、三井、セブン、新生、SBI、地元銀行、地元信金など多くの銀行抱えてます。

JR通勤時に、ICOCAも作りました。

近所のイオンでWAON、セブンのnanaco、ヤマトの宅急便でクロネコEDYの会員カードもあります。

最近になって、PAY払いも始めました。

PayPay、LinePay、楽天Pay、ゆうちょPay、メルPay。

言われれば次から次へと作り、使ってないのが多過ぎ‼️

お小遣いの範囲ではこれだけあっても使わないですよね〜

きっと亡くなったら保有期間切れとかで金融機関の口座に封鎖されるんでしょうか?

クレジットカードを解約するのはあまり良くないと言うことでつかっていないカードもたくさんあるので

全部で30枚くらいあり

日常的に少なくとも月に一回以上使っていいるものだけで11枚ありました

貧乏なのにお得に引きづられてこの状態です

こういう人がクレジットカードの発行枚数を稼いでいるのです

決済額は少ないのですけど

「デビットカード」は

「J-デビット」

いわゆる銀行のキャッシュカードのデビットでしょうか。

それとも、

「国際ブランドデビット」

VISAデビットやJCBデビット、

クレジット決済のデビットカードのことでしょうか。

今は流行ってないです

ほとんどが国際ブランドありではないでしょうか