JavaScriptを有効にしてお使いください

JavaScriptの設定方法はこちらの検索結果を参考にしてください

セブンイレブンゴタゴタしてますが、今後の支払いはなにをつかわれますか?メインを一つ選んで下さいセブンイレブンで購入しない人は除きます

メンバーがいません。

このクオカードで支払えば還元率3%です。

しかもよくある「100円ごとに××ポイント」だと100円未満はポイント付与対象外ですが、

このクオカードならそんなの関係ありません。

これは何気に大きな差だと思います。

正直、国の消費税増税に絡めたキャッシュレス化推進に踊らされて、本来第一優先事項のセキュリティ対策を蔑ろにした…と言うか失念と言うか思い至らない素人が起こしたと言っても過言ではないミス。

信用の回復には相当な壁が立ちはだかるのは必須でしょうね。

そもそも、乱立したpay決済は統合や合併をして5種類程度に絞って、基本的機能は業界統一規格を制定して、その分各種の特色や、特典付与に付加価値を見出すやり方で、財務省や金融庁がしっかりと管理・主導して、認可の厳格化をしないと、もっとヤバイ潜在的な欠陥や脆弱性に直面した際に、運営会社だけで対処不能な事態にでも陥ったら日本の経済が最悪崩壊しかねないと、大袈裟かもしれないけど今回の一件で感じました。

クレジットカード決済が可能なのでそちらを使う事が多いです。

面倒と思われがちなクレジットカードもサインレス決済が出来る所では

QRコード決済よりスムーズに決済できる事が多いですし。

メリットが殆ど無い気がします。

その結果、少しでも顧客の情報収集の為に登録件数を増やせる様、簡略化

しすぎたのが今回の被害を生んでしまった印象です。

ユーザーに喜ばれる様にするにはどうすれば良いかという視点が欠けて

いる為に安全性の部分が疎かになったのだと思いました。

セブンペイの不正アクセスはなぜ起きたのか「設計、現状認識、後日対応」すべてが甘かった

https://toyokeizai.net/articles/-/290685

(東洋経済オンラインの記事です)

ばななめろんさんのいうように、nanaco離れが進む可能性がありますが、

ファミマのTカードも同じような感じなので、

それぞれのこれまでのお財布携帯系がだめになっていくんですかね~

クレジットカードで少額決済って、なんか抵抗あります。即時決済でないので、塵も積もればでいくらになるかわからないなと。請求額はアプリで見れますが、面倒だなと。

お財布持たずにお昼ご飯出ることが多いので、私はQRコードか電子マネーですね。こちらだと残額わかるので。

nanacoの還元率を半分(旧1ポイント/¥100- → 現:1ポイント/¥200-)に

したがセブンペイが上手くいかないなら、 nanacoの還元率を元に戻して

ほしい。

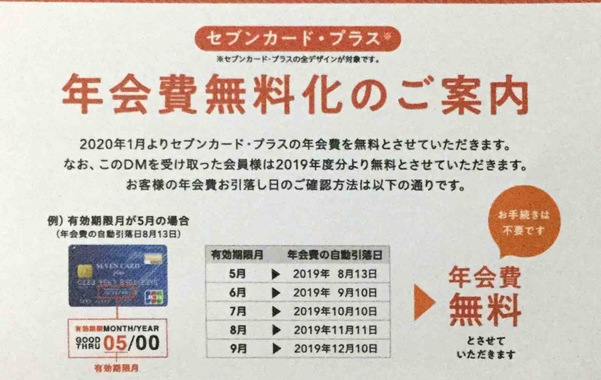

セブンのクレカの年会費が今後無料になり、楽◯カード同様便利に使えそうですよコード決済のアカウント作成時には、「利用者のモバイルデバイスとコード決済アプリを紐づけ管理しなければならない」と明記されている。

他人のスマホに勝手にひもづけられるしくみは、やばいなと。

少額でもクレジットで払う可能性ありますね…

QUICPayとかで

ところでセブンイレブンの言う3大Payって、LINE Pay,PayPay,メルペイって変だと思いませんか?

一般にはまずPayPay,楽天Pay,LINE Payの3つがきて、その後に他のPayが来ると思っていました。そしてその4番手にメルペイを入れる人はあまりいないのではないか?と。出遅れたので慌てて対策を前倒ししたらしいのですが、それを3大Payと言い切った時点で妙な不安は感じていました。

個人的には7/11~7/21は遠慮なくなんちゃらPayを使う予定です。

そもそもセブンイレブンではハガキくらいしか買わないので

結局は現金です

記事の通り、大幅に水を差された感じですね。

経産省の怒りは大きいだろうなぁ。(笑)

実際、キャッシュレス化の波に不信感持った人、多そうだし。