クレカ審査落ち 原因と対策?

先日知り合いが、楽天カードの審査に落ちました(総合判断)

今後リベンジする際の参考として

審査落ちの原因や今後できることがあれば教えてください

・1年半前に転職、転職はこれ1回限り

・30年ほどまえ自己破産経験あり

・前職の際、ファミマのクレカ申請し現在も所有中

・ローン、借金は無し

ネットで調べた程度ですが

自己破産による信用情報は5~7年保有? 30年前なら問題なし?

転職間もないころなら審査が通りにくい可能性あり(半年ぐらい?)

信販系のクレカは審査厳しめ(楽天カードが該当)

ファミマは流通系で審査甘め

といったところでしょうか?

何か見落としや注意点があれば教えてください

例えば同じ会社でもカードの種類VISA、マスター、JCBで基準が異なるとかありますか?

64 件のコメント

コメントするには、ログインまたはメンバー登録(無料)が必要です。

10年経過したら、問題なくクレカ持てました

経験上言えること

・いきなりクレカより、ショッピングローンでお試ししてみる→OK→その後クレカだとあっさりOK

・メルカリのメルカードは審査方法がAIで、メルカリの取引履歴重視らしく、問題なければOK出しやすいみたい

就職の面接で落ちたから、原因と対策でというならば、例えば服装をもっと抑え目にとか、あの質問にはこう答えるべきだった。

など、あるけれど、クレカの場合って、そもそも真実をただ書いて出すだけですよね?

住所、氏名、生年月日、年齢、電話番号、勤務状況、年収など。

それぞれ答えは唯一無二だし、嘘もつけないから正直に書くだけ。

当然、過去の借金や返済については、今更どうすることもできない。

返済できなかったことをなかったことにするなんて、当然ムリ。

そして、原因について、クレカ会社は教えてくれない。

まあ、就職の面接でも不採用時に理由など教えてくれないけど。

つまり、クレカの審査に通らなかったといって、原因と対策を考える意味がそもそもあるのでだろうか?

>> イキネコネット さん

貴重な経験談ありがとうございます10年もあれば大丈夫な書き込みは見ましたが、実体験でのお話ありがたいです

>ショッピングローンでお試し

色んな技があるんですね

この言葉初めて知りましたが

案外身近にあるんですね^_^

何かはっきりとした原因があればスッキリするのですが、

信用と実績が足らないかもしれないですね

>> かごめそーす@🐾 さん

> 過去2回ほど、1日だけ遅れたことがあるようです> このあたりも影響してますかね

これは影響する可能性あります。 たかが 1日かもしれませんが、されど 1日でもあります。 大目に見てくれると、いいんですが...

https://www.cic.co.jp/

私もずいぶん昔ですが、クレジットカードの申し込みに一度だけ落ちてクレジットカード会社に問い合わせたら、「CICで信用情報を取り寄せてみてください」と言われました。

その時は明確な理由は分かりませんでしたが、所有カードが多すぎたのかと想像しました。その後の他社クレジットカードの申し込みは落ちたことはありません。

>> えでぃ@Since 2015 さん

ブラックボックスかと思ったら開示請求できるんですね

ありがとうございます

早速やってみようと思いましたが

現在休止中でした

近々再開予定みたいですが

手数料結構上がってますね^_^

>> かごめそーす@🐾 さん

大変失礼しました。インターネットからの請求は現在休止中でまだ再開前でしたね。郵送での請求は今でもできると思います。

私が以前請求したときは郵送だけでした。しかも手数料は掛からなかったような記憶です。

>> えでぃ@Since 2015 さん

当時郵送は無料だったかもしれないんですねちょっと調べてみます(費用は少ないに越したことないので)

>明確な理由は分かりませんでした

開示してもわからない場合もあるんですね。

でも手掛かりが見つかるかもしれないので

本人に伝えてみます

>> Kazuo Kubota@♔.mineo.jp さん

調べた限りですが1日程度なら問題ないみたいです

ただし、回数だったり常習性ありと判断されるとダメみたいですね

今は郵送での開示請求ならCIC、JICCともできそうですね。前者が500円、後者が1300円のようです。(公式サイトより)

私の場合、支払いの遅れは無かったですけど、特典目当てにあちこちのクレカを連続で作ってたら、その後の別のローン(銀行のマイカーローン)の与信が通らなくなっちゃってました。しばらく(半年だったか1年だったか)したら元に戻りましたが。

てか、楽天カードって審査ゆるいって聞くので楽天がアウトだったら他も厳しそうではありますね。

2回とも落ちました。

別の会社のカードは通りました。

借金無し、借家でした。

楽天カード、楽天モバイルと同時に申し込むとどうなるか?

店頭などで。

みずほ銀行などの、提携カードを申し込むとどうなるか?

キャンペーン時に審査の基準がかわるか?

クレジットカードの多さ、40枚持っているけど、

審査通りますね。

アルバイトさんでも。

携帯割賦踏み倒しや滞納履歴も影響します。

素早くCICだけでも開示すればすぐわかります。

皆、開示しないでクレヒス騒いでいる時間無駄です。

開示しましょう。

おそらくその人、ファミマのクレカ持っててるなら属性良ければ三井住友カードは行けるはず

>> でかつ さん

楽天って緩めなんですね(^^とりあえずCICで情報開示頼んでみるよう、伝えておきます

これ以外にJICCというところもあるんですね、情報ありがとうございます。

今回楽天サービスを利用する一環で、クレカを作る予定だったので

最悪ダメでも支障はないのですが

今後のために、何がダメだったのか知りたいと思ってます

>> YASUHID さん

楽天で落ちても他で通る事もあるんですね皆さんの書き込みを見ると緩めの印象のようですが

ダメな時はだめなんですね(^^

クレカはほぼ持ってない(現在ファミマのデビットのみ)ので

遠い過去以外はあまり心当たりがないようです

>> Kaguraさん@物理sim派 さん

携帯の支払い不足のブラックは聞いたことあります多分ないと思いますが、ちょっと聞いてみます

>> 与作のラーメン さん

何はともあれ情報開示ですね(^^今後のこともあるので、確認するよう伝えます

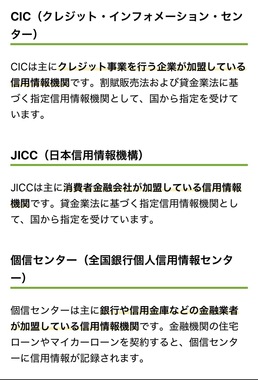

株式会社シー・アイ・シー

CIC

クレジット情報、申込情報、利用記録、参考情報

◆インターネット 500円 税込 クレジットカードでの1回払い、またはキャリア決済

◆郵送 1,500円 税込 コンビニエンスストアで購入する開示利用券(コンビニチケット)、またはゆうちょ銀行定額小為替証書・簡易書留

株式会社日本信用情報機構

JICC

氏名、生年月日、電話番号、利用金額、残高、遅延、法的手続きの有無など

◆スマホ・郵送 1000円 税込

一般社団法人全国銀行個人信用情報センター

個信センター

本人情報、取引情報、照会記録情報、官報情報、苦情受付コード、本人申告情報、貸付自粛情報

◆インターネット 1000円 税込 クレジットカード・PayPay・キャリア決済

◆郵送 コンビニで「本人開示・申告手続き利用券」(1,679円~1,800円)を購入し同封

こんな感じです。参考までに。

http://www.smbc-card.com/nyukai/magazine/knowledge/causes.jsp

>> あんちゃん@ハンギョドンあかん さん

出禁のほうが気になりますがwww要は根に持ってると??

当時の債権者かどうかわかりませんが

その場合永久ブラックみたいな扱いですかね?

>> かごめそーす@🐾 さん

JR東日本の駅員でBL妄想してアルハラさんに出禁を言い渡された年w本題だと、根に持ってて永久ブラックってやつw

これはどこをどうしても覆せなくて日本のカード会社の悪いところw

アメックスだとそのあたり融通は効くみたいw

さすが再スタートを応援するアメリカらしさ

>> あんちゃん@ハンギョドンあかん さん

妄想?現実?そっちは置いといてw

>どうしても覆せなくて日本のカード会社の悪いところ

ブラックですね~

今回楽天カードが目的じゃないので

ダメならダメでいいのですが

何となく後味悪いので、あがいてますw

とはいえ想定しかできないので

情報開示手続きにかじ取りしてもらおうと思います

過去2回程1日遅れた事があるというのがCICに登録されている可能性が考えられ、そこを見られて否決になった可能性はありますね。

支払い遅れというのは何度もあると重大に見られるので甘く見ないほうが良いですね。

あとあんちゃんさんが仰られていますが、以前自己破産した時に関わったカード会社は個別のブラックリストに載っている可能性が高く何年経っても作れない事が考えられます。(^^;

・楽天カード

https://ja.wikipedia.org/wiki/楽天カード

関係してくるのが国内信販(KC)の他にあおぞら銀行とオリックスの子会社がローンカードを発行していた会社のあおぞらカードが該当します。

それとリボ払いは使わない方が良いです。

クレジットカードで支払いを後回しにすると一部の例外を除いて利率が結構高いですし、買い物以上に余分に支払う必要が出るのでほとんどの人は1回払いしか使わないです。

あと、そもそもコンビニ払いは支払い遅れのリスクが高いので止めた方が良いです。

銀行口座を登録して口座振替の設定にすべきでしょうね。

そのうえでずっと全額払いという設定で使うのが無難でしょう。

・【Famima Card】お支払方法・手数料

https://fcard.pocketcard.co.jp/use/payment/

ちなみにファミマTカードは9月1日にファミマカードが登場していて順次移行予定となっています。

・Famima Card

https://fcard.pocketcard.co.jp/

V(T)ポイントが貯まらず、ファミリーマートで最大5%、その他のお店で1%割引されるという仕様になっている様です。

ちなみに、ファミマカードの発行元はポケットカードなので、同じ発行元のP-One Cardなら作れるかもしれませんね。

ただそれでも楽天カード申込みから半年以上は空けた方が無難でしょう。

>> momojr さん

お~3つもあるんですね詳しい解説も!ありがとうございます

機関によって得られる情報が違うんですね

機関に問い合わせれば、正しい情報が手に入るかと思います。

>> momojr さん

>影響受けたカード会社確認したところ

カード破産ではなく、消費者金融のようです

私は詳しいことはわかりませんが

当時騙されて結果的に消費者金融数社から借金をしたそうです

これが引きずってるんですかね~

今後のこともあるので、開示してもらうようにします

>> かごめそーす@🐾 さん

昔あった、利子を払うために別な消費者金融を…みたいな。。金融関係者からするとマイナス評価。

利用者からしたら、騙された!て感じですね。

情報公開で、糸口が見つかるといいですね。

今の世の中、クレカないと不便。QRコード決済もどこでも使えるわけでは無いですし。

>> momojr さん

人に騙されたようですがそういう系のことに手を出したのかもしれないですね

今後の信用のためにも

調べておくよう伝えます

興味としては信用情報ってなんの情報利用してるんですかね

借金や支払い状況はわかるけど、年収って本当かな?他人の年収とかどうやって調べてるんだろ?

会社に聞いてる?税務署に聞いてる?

>> かごめそーす@🐾 さん

>当時騙されて結果的に消費者金融数社から借金をしたそうです過払い金返還請求はクレヒスに影響すると聞いた事があります。

真偽のほどは確かでないが。

それとは別の提案ですが、だめもとでファミマTカードを口座振替に切り替えてみるのもありかも。

楽天銀行だと3pt.もらえますし。

でも、このカードの店頭支払いって美味しそうですね?

バーコード決済できるみたいだから。

https://www.family.co.jp/services/payment/barcode.html

電子マネーはだめなのね。

https://www.family.co.jp/services/payment/e_money.html

余談ですが楽天edyアプリが新規インストールできなくなって、ややこしくなってます。

楽天payアプリに楽天カードに付いてるedyIDが登録できない。

それと、アマギフが15円から買えたのが150円からに変わってます。

https://www.amazon.co.jp/dp/B004N3APGO

蓄財は、こまかい作業の繰り返しです。

>> pmaker さん

こういうコメントは想定していたのですが今回純粋に表題のことに特化したいので

個人に対しての批判は御遠慮願います

>> がんばるじゃん@中世"JAP"ランド さん

>ファミマTカードを口座振替に切り替えありがとうございます

信用や実績を増やすためにも、この方法はいいかもしれないですね

取り敢えずはクレジットカード1枚だけでも問題なさそうに感じたのでそこが気になりました。

>> Kanon好き さん

今回楽天カードが作る目的ではなかったのですが楽天のサービスを利用するのに楽天カードがあったほうが何かと便利なので、ついでに作ろうって流れになりました

なので特にカード作成に思い入れは無いのですが

信用情報が気になりって感じです(^^

>> がんばるじゃん@中世"JAP"ランド さん

【アマギフ改悪と対策】Amazonギフトカードが15円で買えなくなってる件https://happynap.net/amazon-giftcard-15yen-minimum-raised/

対策:15円のオートチャージを本日付けで実行する

Amazonギフトカードのチャージタイプの商品ページから、

オートチャージを選択して開始日を本日にすれば、

15円で、即時で、購入可能です(本記事の作成前に試してみました)。

まだ試していない。

https://www.rakuten-bank.co.jp/debit-card/

通常支店と、第一生命支店、JRE BANKをもっている。

ポイントサイトやキャンペーンで。

作りました。

審査はどうかな。

なりすましでクレジットスコアを第三者に勝手に開示したCIC、郵送手数料を500円⇒1500円に元に戻して再開へ。10/9~。

https://setusoku.com/creditcard/545570/

https://www.itmedia.co.jp/news/articles/2509/24/news093.html

2,000 円 トリマ 楽天銀行口座開設【1500円還元+ボーナスマイル500円相当】

1,500 円 ハピタス 【合計最大2,300pt】楽天銀行 口座開設

1,500 円 ちょびリッチ 楽天銀行口座開設

1,500 円 ポイントインカム 楽天銀行 口座開設

1,500 円 モッピー 【最大2,000P】楽天銀行 口座開設

https://setusoku.com/life/418777/

500円も払いたくないな。

>> YASUHID さん

なんだかおもしろそうですね自分もやってみようかなw

最悪は支払い延滞をして23か月目に解約になった場合で、これはさらに5年間残ります。

以前やんちゃにクレジットカードを作った時期があり

・ビックカメラ

・みずほ

・みずほ

・SMBC(ゴールド)

・ヨドバシ

・MUFG(ゴールド)

を6ヶ月で申し込んだことがありますが、全部審査通ってます。

但し、ヨドバシとMUFGは限度額低めでした。ヨドバシは後日「大型TV買えるぐらいに40万にしてよ」と増額申請してとおってます。

CICのデータはコロナ前は半年おきに本人開示に行ってまして、プリンターの音で「次はオレ」とわかります(笑)

例えば、携帯電話の24回分割でちゃんと全部支払うとかでしょう。

>> かごめそーす@🐾 さん

それとは別にリボ解除もしておいたほうが良さそうですが。これは個人の好みで。>YASUHIDさん

情報ありがとうございます。

オートチャージはsuicaのイメージがあったのですが違うようですね。

今後の流れとしては

まずCICで信用情報開示

実績づくりで、ショッピングローンの利用

次回カードを作る際は、限度額を下げ、リボなど足かせになりそうなものは除外して申請

こんな感じでしょうか

当分クレカは無くてもよさそうなんですが

社会的な信用はあったほうがいいと思うので

これらを伝えておきます。

何となく方針が固まりましたので

一旦、中締めしたいと思います

また進捗や情報がありましたら書き込みいたします

>> かごめそーす@🐾 さん

※中締め後にこのネタかそもそもクレジットカードなんか作れないよみたいな人を狙い撃ちしたようなクレジットカードがあります。

https://www.lifecard.co.jp/lp/lifecard-ch/sp/

年会費が高い上に初年度年会費代引きwww

ワタシ的にはメルカリのクレジットカードをお勧めします。メルカリアカウント作成すぐに作ると極度額1万と言う噂もありますが、極度額の見直しは結構頻繁。

かつ極度額と月の利用上限というか枠を自由にアプリから変更できます。

※私には「ゴールドカードの審査終わってるから申し込めばスグダヨー」ってメールが来てます

>> pasorin さん

これってライフカード公式なんですよね(^^もう、画像が怪しすぎてwww

>> かごめそーす@🐾 さん

そこにある関連カードのノワールのページはいかにもキャバ嬢みたいな女性を使っていました。※年会費の徴収の仕方や金額が「足元見ている感」バリバリです

>> pasorin さん

調べたら、今、アイフルの完全子会社らしいですね腑に落ちましたw

審査が甘そうなところだと昔、マルイのカードだと学生でも作れて即日発行で即日キャッシング可能とかすごかったです。今はエポスカードですが審査あまいままか・・

昔、学生のときにパソコン量販店でバイトしてたときにバンバン審査通ってたジャックスクレジットとのカードもググると審査甘そうです

>> pmaker さん

信販系なら、その会社の個別クレジットで良ヒス作ることによってCICよりも詳しい生データがあるので有利だと思います。しつこいですが、メルカードは「枠1万から発行する」ので、そこで作って、カード利用データを貯める(多分、メルカリ的にはメルカリの利用も評価します)のもよいと思います。

※1万枠を公言しているのってメルカードぐらいです