代理出金機能付信託について

Quick Money Worldというサイトからの記事です(最終更新 2019/8/29 13:11、キーワードは資産運用・資産形成、投資信託、トレンドを知る、資産運用研究所、三菱UFJ信託銀行、認知症など・・・)。

●認知症でも「代理人が出金」、三菱UFJ信託銀で契約1000件超える

https://moneyworld.jp/news/03_00014948_news

これ、三菱UFJ信託銀行が特許出願中だそうです。今年リリースした商品です。上記URLによると、今年3月に販売を始め、5カ月あまりで契約件数が1000件を超え。8月28日時点で1011件、信託残高の合計は57億2700万円に達したそうです。

●代理出金機能付信託 つかえて安心 [特許出願中](2019年3月12日販売開始)(MUFGのWebサイト)

https://www.tr.mufg.jp/shisan/tsukaeteanshin_01.html

●超高齢社会における金融機関の役割について(MUFGのパワーポイント)

https://www.mhlw.go.jp/content/12601000/000501367.pdf

●マネーツリー株式会社がこの銀行の専用アプリを監修

https://moneytree.jp/presskit/MT_PR_190312_MoneytreeMUTB/

この商品は、スマホアプリからでないと使えないのです(PCからダメ)。スマホを持っていないと、キビシイ世の中になりそうですね・・・

ご興味ある方いらっしゃいますか?または、既になさっている方や、ご検討している方などから、想定される(あるいは実際に遭遇した)メリットデメリットがありましたら、伺いたいです・・・または、他行で似たような金融商品がありましたら教えていただきたいです・・・

を見たのですが、信託報酬が高いし みまもり期間が使いにくそうです。

信頼関係が有るなら、たんす預金(現金)の方が楽では???

例えば「Enduring power of attorney」という仕組みは、指定された人が本人と同じように銀行口座を操作できます。もちろん本人の代わりに遺言書を作成してはいけないとか、合理的な歯止めは法律制度の中に組み込まれています。

https://en.wikipedia.org/wiki/Enduring_power_of_attorney

こちらはオーストラリアのものですが、非常にうまく出来た法律です。但し英語で書いてあります。

https://www.ptg.act.gov.au/images/inf/power-to-choose.pdf

これらの法律制度と比べると、この商品はボッタクリ以外の何物でも無いですね。

外国の取り組みやシステム、法制度等も、もっとありましたら、引き続き教えてください^^(お示しくださったURLは後で読んでみたいと思います。できましたらダイジェストの日本語版があったらいいなと思います・・・^^;)

私は、それは少し心配です・・・本人、弁護士(または司法書士)、そして銀行と、三角関係になるほうが、牽制体制がとれるように感じました。私は、お金を、勝手に使われにくくするための商品なのかな?と思いました(だから、便利悪いほうがいい。すぐに引き落とせないほうがいい)。

私は、若い頃海外で働いていたので現実にこのような仕組みに出会いました。商品としてではなく、法律として整備されなければダメでしょうね。

EPAは、本人が重篤な病気で延命治療を行うかどうかという意思表示が出来ない場合の治療方針を、本人に代わって決定できる仕組みも持っています。日本語版は知りません。たぶん無いでしょう。機械翻訳に掛けてもまともな日本語にはなりません。

https://trinity-group.jp/kazokusinntaku/seinenkouken/

この制度を使うと、本人だけで出来る事が限定されます。 他方EPAでは、本人がしっかりしていれば何ら制限を受けません。

このページを作った司法書士が薦めている「家族信託」に関する評価は知りません。

今年の3月にこの商品がリリースして、8月28日時点で1011件、信託残高の合計は57億2700万円に達したそうです。私にはこれが多いのか少ないのかわからない?と思いました^^;

5,727,000,000 ÷1011件 = 5,664,688円

1件当たり560万円というのは、ただの平均値です。ですが、信託金額の最低報酬金額が10万円なので、200万円預けても、667万円程度預けても、手数料は約10万円です。それ以上ですと金額×1.5%の計算式(5,000万円まで。5,000万円を超える分については1%)。

成年後見制度において、後見人の横領といった不祥事は、昔からありました。多いのは、専門職(弁護士や司法書士)以外の不正件数が多いです。ですがそれは、後見人になるのは、大半が身内(親族後見人)だからでは?と思います。専門職の不正は、全体の数としてはとても少ないですが、ありました。

そこで家庭裁判所は、不正を抑制するために、いろいろな取り組みを行いました。その中の一つに、後見制度支援信託等を利用させる、というのがありました。今回掲示板に投稿した商品は、この制度ではありません。この少し手前といった印象を受けました(後見人を選ぶ必要が、まだない。代理人だけでいい)。

------

●「地域後見推進プロジェクト」

https://kouken-pj.org/about/current-status/

2000年から2018年の19年間において、後見人に選任された人のうち、全体に占める割合が最も大きいのは本人の「子」(19年間の平均が25%)であり、次いで「司法書士」(同16%)、「弁護士」(同13%)、「兄弟姉妹」(同10%)などとなっています。

この点、2018年における割合は、「司法書士」(28%)、「弁護士」(22%)、「子」(14%)、「社会福祉士」(12%)の順になっています。

(出典:最高裁判所「成年後見関係事件の概況(2000~2018年)」に基づき作成(一部推定値))

------

上記Webサイトを見ると、司法書士や弁護士、社会福祉士の伸びが顕著です。子は全体の14%というのに少し驚きました(もっと多いと思っていました。)

一方で、「つかえて安心」はそれとは違うと思いました。似ているけど、違う・・・契約者(本人)が代理人を選びます。概要は読みましたが、実際にお使いになっている方のコメント等ありましたら、聞いてみたいと思い、スレッドを立てました。また、日本国内の他行で似たような商品があれば、同様に、教えていただきたいです。

信託銀行の金銭を守る(適正に本人のために消費させる)目的を達成ために与えられる「責任」と「権限」の内容と実際の運用次第と思いました。

商品のメリットのひとつは親族(例:子供等)、施設が認知症になった本人の資産を不当に喰い物(横領)にすることを防止と思います。弱みに乗じた高齢者への経済的な虐待防止が本当に図られるなら報酬は割安かもしれません。

確かに身内親族(例:子供の兄弟)だけは引出しに複数人関与し相互監視しても共謀すればまず終わりです。逆に兄弟の仲が悪ければ本人のための円滑な運用が妨げられることもあるでしょう。あるいは兄弟が困窮してれば遺産の目減りを少なくしようと本人のための支出が抑制されるかもしれません。

だから一定の場合銀行なり第三者を挟むのは確かに知恵とは思います。

まぁ、子供にしてみると親がこの商品を利用されることは「親に信じられてないわ」と複雑な気になるかもしれないし、逆に”危ない”兄を持つ弟にとっては快哉かと思います。

逆にこの商品がヒットの背景には、孤独な老人や親子の疎遠あるいは殺伐とした関係が垣間見れるのかなという気も少ししました。。

いずれにせよ銀行はガバガバ(ポンポンと盲印)ではだめです。

子らによる支出申し出や、建て替え請求書の提示に対し銀行はプロの目で厳格な査定(買い物が本当に本人のためになっているか)を行う権限があり、場合によっては支出を拒否できれば、子らの横領へのガード・牽制になり一定の効果はありそうです。

注意を怠り、例えば兄に横領されれば、銀行は弟から”賠償責任”を請求されるでしょうから銀行に一定の緊張感も期待できると思いました。

kleiberさん、コメありがとうございます。私の中には、いろいろな疑問が湧いています。でも周囲でこの話を聞いたことがありませんでした。マイネ王でも、メンバーさんご本人は、きっと必要ない商品と思います。自分で自分のことが管理できてる限り、必要ないと思います。------

(ここから下は、成年後見制度の後見人についてです)

昨日、呑気呆亭さんがくださった情報をきっかけとして、驚いたことがありました。成年後見制度の後見人についてです。私は今まで、本人の子や、本人の親族が多いのかな?と思っていました。ですが違いました。

●成年後見関係事件の概況(裁判所のWebサイト)

http://www.courts.go.jp/about/siryo/kouken/index.html

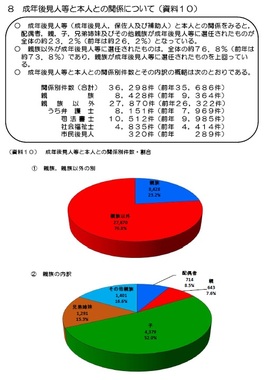

上記URLの、一番直近の資料を見ました。平成30年1月から12月までの資料です。一般公開されている、どなたでもアクセスできる資料です。資料10を見て驚きました。親族以外の人が後見人になっているのですね(76.8%)。その内訳も、ほとんどが司法書士か弁護士だと思っていましたが、社会福祉士や、市民後見人の件数が、じわじわきてます。

実は最近、町内会の回覧板で、これにつながるような情報が多くなっているように感じていました。後見人となると大げさですが、もっと気軽に、サポーターになりませんか?みたいな情報や、地域でみまもりやろうよ、といった感じの情報、そして、役所や弁護士会主催の、制度の説明会等です。スーパーでも、お買い物サポーターをよく見かけるようになりました。日本の高齢化をひしひしと感じました。

(成年後見制度の後見人についておわり)

------

ですが、ゆるい商品のため、成年後見制度のように払い出し請求の内容を精査(?)はしないと感じました。具体的に以下のあたりです。

>子らによる支出申し出や、建て替え請求書の提示に対し銀行はプロの目で厳格な査定(買い物が本当に本人のためになっているか)を行う権限があり、場合によっては支出を拒否できれば、子らの横領へのガード・牽制になり一定の効果はありそうです。<

ここまでのチェック機能は、この商品にはなさそうです。

例えば、閲覧者は閲覧ができるだけで、代理人の払い出しをとめることはできません。見守り期間中に、払い出しを止められるのは、本人(契約者)、代理人(後見人)だけです(なので、それほど強いガードがかかっているわけではない)。もう少し勉強してから、銀行に聞いてみようと思います。他にもなにかヒントがあれば教えてください。私なりに考えて、わからないことは、銀行に聞いてみようと思っています。具体的な場合が、まだ私には思い浮かばないため、実際にお使いになった人の経験や、想定されるヒントがあればと思い、投稿しました。

他のメリットを考えてみました(あまり思いつきませんでしたが)。立て替え払いをした金額を、代理人に振り込む際の振込手数料が無料になります。例えば、すべての買い物を、代理人が行うとして、レシート毎に請求し、その数が膨大な件数になっても振り込んでもらえるのかしら???なんて想像しましたが・・・

●特許情報プラットフォーム

https://www.j-platpat.inpit.go.jp/

商標で出願中でした・・・なんとなく、似たような商品が他行からもでてくる(またはある)ように思いました。まだよくわかっていませんが・・・

ありがとうございます。

やはり銀行は支払い内容にまで立ち入ったチェックできないですよね。

銀行は頑張っても沢山稼げるわけでもないですし。

せいぜい親族らの請求があれば認知症の本人に変わって支払い事務代行の役割でも「ご本人の資産を守ります」「介護費用も払いやすく」の効果はあるでしょうし、「親族さんのキャッシュカードになりますよ」「知らんふりして横領の片棒をかつぎますよ(共同正犯、従犯)」のほのかな匂いもし、人気が出そうです笑。

なお高齢者虐待防止法(略称)では65歳以上の高齢者に対する虐待を①身体的虐待②介護放棄(ネグレクト)③心理的虐待④性的虐待⑤高齢者の資産の無断消費や売却、理由のない金銭使用制限等の「経済的搾取」の5つに分類定義しています。

一度ボケたフリしてこの商品を買い、親族の正体・本性を観察してみるのも良いかもと思いました笑。

ただ見方をかえれば、いわば死蔵されているおカネが(消費や投資)世の中に循環されやすくなり乗数的に経済全体を活性化させる(賃金↑、税収↑、雇用↑)効果は一定あるかもです。

あくまでも商品なんですね・・・(制度ではない)。そこが、成年後見制度と大きく違うところかなと思いました。

ただ、専門家の方は、この商品をオススメしないと思います。お金を引き出すのが、面倒になりますからw。立て替え払いだし・・・ww。広く利用者が、個人のレベルで、情報を取っていき自分で考え方向性を決めることが大切なのでしょうが、何なのかわからないものを理解しようとする間に、どんどん世の中が変わってしまう感じです💦