将来の積立

将来の積立でご相談です。

毎月2万ほどで30年ほど積立行いたいのですがおすすめの個人年金なにかありませんか?

節約上手の方がここには多そうなので質問させてもらいました。

投資信託とかでもいいかなーって考えてますがなにぶん素人なもので、、、よろしくお願いいたします。

26 件のコメント

コメントするには、ログインまたはメンバー登録(無料)が必要です。

将来の積立でご相談です。

毎月2万ほどで30年ほど積立行いたいのですがおすすめの個人年金なにかありませんか?

節約上手の方がここには多そうなので質問させてもらいました。

投資信託とかでもいいかなーって考えてますがなにぶん素人なもので、、、よろしくお願いいたします。

確定拠出年金(iDeCo)は始められていますか?

60歳まで引き出せないなどの制限がありますが、税金が軽減されるなどのメリットも多いです。

サラリーマンでも条件が合えば始めることが出来るので、一度調べてみるのをお勧めします。

円建の保険だと、最終の払込金額よりも保障額が少なくなるとの話でしたので。(汗)

米ドル建だと元本割れの危険もありますが、通貨価値が大幅に下がる前に日本の経済のほうが大変な事になるでしょうから。

投資信託は危険らしいので、初心者向けではないそうです。

気になるのでしたら、実際に保険の外交員さんに話を聞いてみてはいかがでしょうか。

結婚とか子供とか出来ても可能な数字なのか?それも大事ですよ。

確定拠出年金は税制面で大きなメリットありますが、60才まで拘束というデメリットがあるため

その間に制度改悪や、家を建てたいとか、子供を私立に入れたいとか、体を壊して今の収入を維持できないとか色々ありますので、

若い方にはあまりオススメできません。

退職金あると退職金により節税効果少なくなる場合もありますしね。

キャッシュ オブ キング

現金は正義です(*´艸`*)

現金で持っているのが1番良いと聞きました

(貯蓄が潤沢にあって余ってるお金をどうしようかなあと言う人は別ですが

)

保険や年金のようにすぐに現金化できないものは『いざ❗️』という時に使えないので良くありません

箪笥預金という訳にも行きませんので金融機関にということになりますが

金融機関はいくつかに分けて1000万以下にしておきます

昔は郵便貯金の定額貯金が金利も良くて使いたい時に下ろせたので良かったですが、今の時代はゆうちょ銀行も破綻の可能性があるのであまりオススメされていません

つまり、いま取引していない金融機関に口座を開きキャッシュカードは作りません。その口座に余裕のある金額を入金するのが良いと思います。その口座が1000万になったらまた次の金融機関で口座を開きます。

キャッシュカードがないので普段は絶対に引き出ししません。でもいざという時は窓口で引き出せます

時代とともに良い方法が変わりますので、常に情報を仕入れるようにしてください

確定拠出年金なんですが、

会社の年金が確定拠出年金なんです。しかしながら全然うまく運用しておらず、適当にあまり損のしない商品にしてそのまま何年もほったらかしです。

とは別に個人で確定拠出年金というものもあるんですね。

こういう話に疎くて少し勉強してみます。

入門サイトなどあればまたよろしくお願いします。

>入門サイトなどあればまたよろしくお願いします

確定拠出年金の個人型と企業型の違いを簡単にまとめたページ。

http://www.dcnenkin.jp/401k/

個人型の紹介ページ。(金額は5,000円以上で年1回変更可能。休止も可。)

http://www.tantonet.jp/archives/965

頑張って勉強して下さい。

私も今年から始めましたよ。

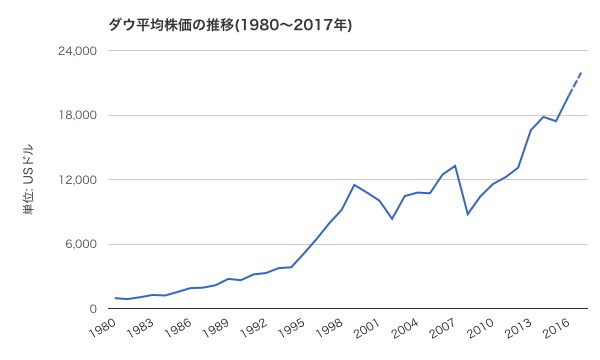

ひとまず現金預金を増やしておいて、暴落時に米国ダウETFを買うと言う手もありますね。数年のうちの不況がくるという識者もいます。しかし金融危機がきても、結局それを乗り越えてダウは上昇していきますから。(私も暴落きたら、色々買おうと思っています)

もちろん、ダウが回復しない可能性もあるのですが、その時は今の世界経済がネガティヴに大変革するときでしょうから、他の金融資産もボロボロになっちゃうでしょうし、流石にダウ崩壊を不安視しても仕方ないと思っています。

賃貸ならば家賃も浮きますし30年支払えば金利がありますが家を買えますよ。

中古とかなら買いやすく民泊等初めても良いかもです。

金利は微々たるものですからね。

チップをお送り下さいまして有難うございます。

おはようございます。

>入門サイトなどあればまたよろしくお願いします

書籍ですと

「はじめての確定拠出年金投資 大江 英樹 (著)」

「5,000円から始める確定拠出年金 瀧川 茂一 (著), 小山 信康 (著)」

あたりが分かり易いかと思います。

自分は欧米の金利上昇など諸々のリスクを不安視して、ローンが残っている最中、マンションを売却しちゃった派ですが、キャッシュが残りましたし、マンション購入は悪くなかったと思っています。

とは言え「賃貸と購入、どっちが得か?」的な多くのネット記事では概ね賃貸の方が得という試算が多いですし、注意は必要です。

しかし、団信もありますし、物件次第では狙い目かも知れませんね。

(書類届いたけど、まだ申し込みしてない。笑)

自分の住む場所が欲しければ、アパートを一棟買ってその一室に住みながら大家さん業を営むのが正しい投資の道なんだとか。

私にはできませんが…

口座維持手数料が安くても月に160円くらいかかるため、

マッチング拠出の方がいいかもですが、

企業型の確定拠出年金は

投信などの手数料が高いためそれと比較かな。

σ(゚∀゚ )オレ的にはキャッシュ増やして、不況の時に優良企業にぶっ込むのをオススメしますけどね。

日本トップ企業のトヨタも3倍くらいになったし

誰もが知ってる東映アニメーションも8倍ですよ。

東アニ、一時期2000株も持ってたのに手放したσ(゚∀゚ )オレ涙目ですよw

イデコ、楽天やSBIは維持手数料が無料っぽいのですが、コレとは別の手数料?

https://oneinvest.jp/ideco-hikaku/

※暴落時に優良銘柄を大人買いするってのは良い手だと私も思います〜。

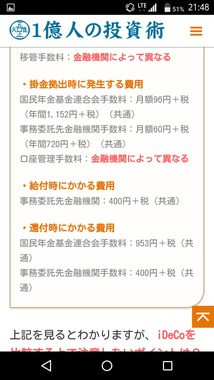

皆無料という言葉に踊らされちゃうんだよね。トッチンさんが載せたリンクにも書いてあるんだけど

国民年金基金連合会手数料 月額96円

事務委託先金融機関手数料 月額60円

に消費税かな。

で無料なのはそこの下の赤字

口座管理手数料 金融機関によって異なる

ってところだけ。

まぁこれを払っても、住民税所得の節税効果の方が大きいんで過剰に気にする必要はないけど

住宅ローン控除とか受けてると

住宅ローン控除プラス生命保険控除で払う住民税や所得税を越えてしまって、節税にならない人もいるので注意。(ここらややこしいので自分で調べてね)

ご教示いただきありがとうございます(^^)/

iDeCoは各種手数料より60歳縛りの方が不安なので、少し悩みます。今の金融市場が安定しているようには見えないので〜。

ノルウェーだと人口一人当たり2140万円の年金資産があるのに、日本だと125万円しかないという話W(`0`)W

今更ですけど、日本政府の年金システムは政府の株価の買い支えに利用されている印象も拭えないので、節税メリットより、60歳まで下ろせないシステムは大丈夫なのか…という不安も確かにありますね。

iDeCoは民間が運営していますし、一般的に魅力あると言われているので気になっていますが、やるなら少なめで積立かな…。

つーことで、キャッシュ増やして置くのも良いのかも知れませんね〜。(余力があれば、ドルキャッシュ?)