- 87

- 9

- 44

飲み会の精算に適したアプリは? 「Kyash」「ペイモ」「LINE Pay」を使い比べてみた

ライター: 田代くるみ

ウェブメディア、週刊誌、月刊誌のライター。東京・宮崎の二拠点で活動中。初めてのスマホデビューは2009年、Xperia SO-01B。

ウェブメディア、週刊誌、月刊誌のライター。東京・宮崎の二拠点で活動中。初めてのスマホデビューは2009年、Xperia SO-01B。

年末年始の忘年会や新年会に続き、歓送迎会のシーズンがやってきた。この時期は、とにかく飲み会が多い。数十人という大規模なものから、数人程度の小規模な飲み会まであるが、いずれにせよ面倒なのが会計だ。

幹事を経験した人なら誰しも共感できると思うが、一万円札しか持っていない人や酔っ払っている人がいることが少なくなく、なかなかスムーズにはいかないものである。そんな問題を解決できそうなのが、いま話題の「個人間送金」アプリ。現金を扱わずにスマホ上でお金のやりとりができるため、会費の回収も手軽にできそうだ。

今回は、アプリ「paymo(ペイモ)」「Kyash(キャッシュ)」、そしてLINEアプリ上で使えるサービス「LINE Pay」の3つを使い、どの程度スムーズに精算ができるのか検証した。

この日の飲み会の参加者は、iPhoneユーザー3名、Androidユーザー1名の計4名。仕事仲間だが互いにLINEの連絡先は知らず、普段はFacebookのメッセンジャーでやり取りをしている。

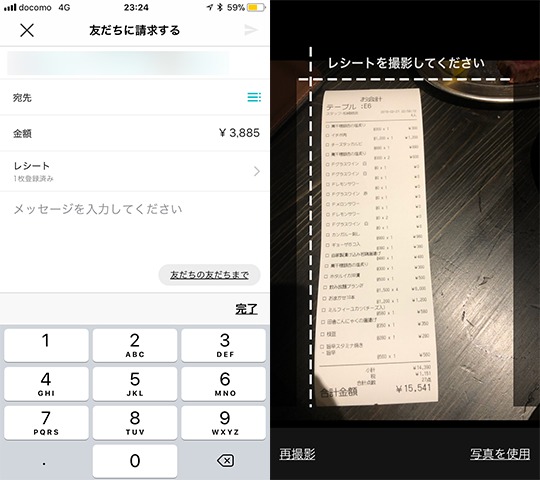

飲み会がスタートして3時間。飲み放題制なのをいいことに、一人4〜5杯ずつ酒を飲み、会はお開きに。店員に声をかけたところ、合計1万5,541円のレシートが席まで届けられた。

ここで、飲み会のメンバーに「今日は現金ではなく、スマホで会計をしよう」と伝えると、少し面倒そうな顔をしながらも、スマホを引っ張り出してくれた様子。

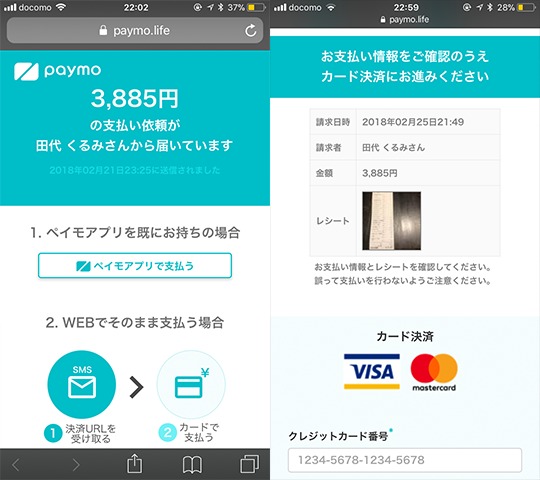

今回のメンバーは全員、スマホ経由の個人間での金銭のやりとりが初めて。まず検証したのはpaymoでの支払い。第一の難関として、全員にアプリをインストールさせるという作業がある。ユーザー登録はFacebookアカウントを使えば、1分足らずで終了するが、酔いの回った頭でクレジットカード情報を入力することにひと苦労。ちなみに対応カードは、VISAとMasterCardのみだ。

ちなみに、ハイボールをハイペースで飲んでいた男性編集者Aは手がおぼつかず、アプリのインストールだけでも、かなり時間がかかってしまった。

7〜8分程度で準備が完了したところで行うのは、請求側の操作。まず「友だちに請求する」ボタンをタップし、請求する対象と金額を指定する。金額は合計ではなく、一人当たりの金額(今回は一人当たり3,885円)を計算した上で入力しなければならないのが、少々面倒だった。

また、paymoはレシートの写真添付が必須。レシートがない状態では、請求依頼が送れない点に、注意が必要だ。

次は、支払い側。アプリ上で幹事からの支払い依頼を受け取ったら、画面に従って支払いを進めればOK。金額やメッセージなどの入力作業を含めると、10タップほどで送金が完了した。事前にクレジットカードの情報さえ入力しておけば、実際の支払い操作は、思った以上にシンプルだった。

今回は誰もpaymoを使ったことがなかったため、ここまでかなり時間をかけてしまった。しかし、実は全員がアプリをインストールする必要はないという。

アプリが必須なのは請求側のみで、支払う側であればアプリをインストールしていなくとも送金ができる。

QRコードやSNSなどからURLを共有し、ブラウザで開いたWebページで名前と電話番号を入力してSMSを自分に送信。決済用のURLを受け取ったら、ブラウザ上でクレジットカード情報を入力すれば支払い可能だ。

もちろんpaymoのアプリをインストールしたほうが、支払いが楽ではあるが、万が一アプリがインストールできないといったメンバーがいた時、この手段も取れることは心強い。

支払いが無事完了すると、請求側の「My残高」に金額が加算される。My残高のお金は、今後paymoで支払う時にはもちろん、オンライン決済サービス「paymo biz(旧AnyPay)」に対応している店舗での支払いに使える。

また、200円の手数料が必要だが、現金として出金することも可能。ただし、1年以内に引き出し、もしくは支払いをしなければ消滅する場合があるとのことなので、これも注意が必要だろう。

【paymoのおさらい】

□主なメリット

・ユーザー登録が簡単。クレジットカード情報を登録すればOK

・支払う側はアプリをインストールしていなくても送金が可能

・「My残高」は現金として出金できる

□主なデメリット

・レシートがなければ請求ができない

・「My残高」は1年以内に引き出しや支払いなどをしなければ消滅する場合がある

paymoでの支払いは最後まで行わず、次のアプリの検証に移ろう。

次は、Kyashを試してみることに。paymoと同様に全員にアプリをインストールしてもらい、クレジットカード情報を登録してもらうのだが、なかなか酔いが醒めないのか、入力時の手つきが定まらない。

ちなみに、このアプリの対応クレジットカードも、VISAとMasterCardのみ。

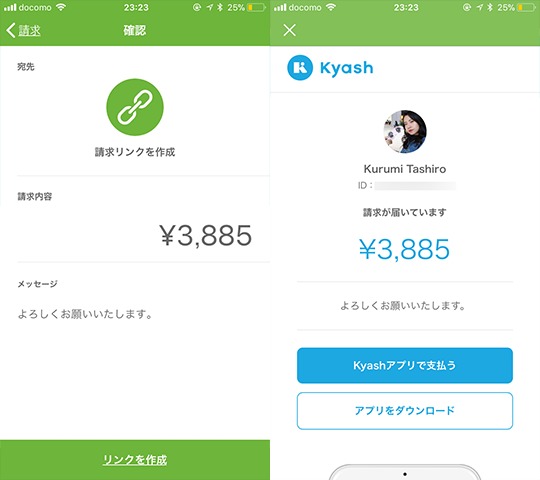

まずは、請求側である幹事の作業を進める。Kyashも同じく、請求対象の指定(ID・名前で検索、もしくはQRコードの読み込みで指定可能)を行い、一人当たりの金額を入力する。ただし、paymoと異なり、Kyashはレシートが不要だ。

Kyashには「請求リンクを作成」というボタンもある。相手のIDが分からない場合などは、請求リンクを作り、URLをシェアすると、相手に請求依頼が届く仕組みだ。

次に、支払い側の手順を見ていこう。請求依頼が届いたら、画面に従い進めていく。作業自体は比較的シンプルなものの、Kyashはアプリ経由でしか支払いができない。アプリがなくても支払い操作ができるPaymoと比べると、そこが難点だ。

一見すると、paymoの機能と大差ないようだが、最も異なるところは、集金したお金をVisaブランドのバーチャルカード(※)に、「Kyash残高」としてチャージできるということ。

チャージした残高は、Amazonなどのネット通販を中心に支払いが可能。公式サイトによると、実店舗の決済についても、準備を進めているとのことだ。バーチャルカードは審査の必要がなく、すぐ発行が可能だが、スマホがクレジットカード代わりに使えてしまうということなので、セキュリティ面には十分注意したい。スマホを紛失した場合に、面倒なことになりそうだ。

(※)実物のカードではなく、スマホ上に登録されたプリペイド式のクレジットカード。自動チャージを有効にすれば、残高をチャージしていなくても、送金やショッピングができる。

【Kyashのおさらい】

□主なメリット

・ユーザー登録が簡単。クレジットカード情報を登録すればOK

・請求時にレシートが不要

・「Kyash残高」が、Amazonなどのネット通販で利用可能

□主なデメリット

・支払い側もアプリのインストールが必須

・「Kyash残高」の現金化はできない

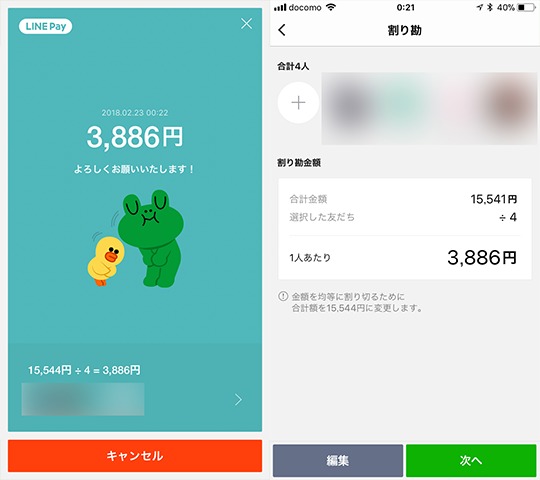

最後は、LINEアプリの一機能である「LINE Pay」を使って精算してみたい。まず、LINE Payの画面下部にある「割り勘」ボタンをタップして、支払いをするメンバーを登録。

しかし、ここで気をつけなければならないのが、支払うメンバーと幹事は、LINE上で「友だち」になっていなければならないということ。相手が友人なら問題ないが、上司と部下、もしくは取引先との飲み会の場合は、少々気が引けてしまうかもしれない。

メンバーの選択後、金額を入力。ほかのアプリと違い、合計金額と参加人数を入力すると、自動的に割り勘の金額が計算されるところが大変ありがたい。後は画面に従い、請求メッセージをLINEで個々に送信すればOKだ。

支払う側の操作はどうだろうか。参加メンバーにはまず、幹事からLINEで請求依頼のメッセージが届くので、これをタップすれば、すぐに支払い画面への誘導となる。

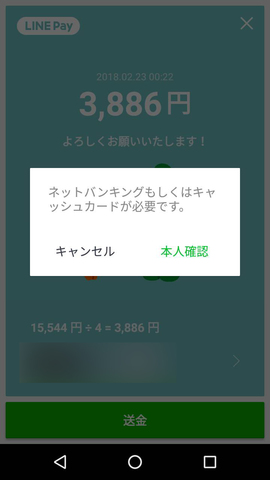

支払いは、LINE Payでのみ対応。先に紹介した2つのアプリと大きく異なるのが、利用にあたり、本人確認が必須である点。銀行口座の登録などの作業が必要になるので、その場ですぐに利用することは現実的ではないだろう。機能自体は便利なので、前もって準備してもらうのがよさそうだ。

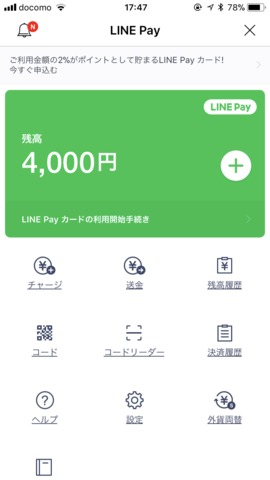

LINE Payは銀行口座と紐付いている点やコンビニなどで残高にチャージできるのも、ほか2つと異なる。登録した銀行口座、もしくはチャージしたお金で相手に支払えば、精算完了だ。

LINE Pay内の残高は、対応サービスでの支払いのほか、「LINE Payカード」を使えば、JCBのクレジットカード対応店でも決済ができる。対応店舗は実店舗もネット通販もあるので、かなり便利なのではないだろうか。また、手数料がかかるが、銀行口座への出金やセブン銀行ATMでの出入金もOKだ。

【LINE Payのおさらい】

□主なメリット

・請求時にレシートが不要

・paymoやKyashよりも、残高の使えるシーンが多い

・残高の出金が可能

□主なデメリット

・幹事とメンバーがLINE上で友だちになっている必要がある

・利用に際し、本人確認の手続きが必須

今回はpaymo、Kyash、LINE Payを使って、実際に飲み会でどの程度スムーズに精算ができるのか検証した。それぞれの特徴をまとめると、下図のようになる。

これらはサービスや業態の違いによるもので、paymoは収納代行(集金代行)モデル、Kyashは前払式手段発行業、LINE Payは資金移動業であるため、登録時の手続きや支払い方式などが異なってくるという。

今回は参加した全員がpaymo、Kyash、LINE Payの初心者。ひと通り検証した正直な感想としては、イチからインストールをして……となると、現金でやりとりしてしまったほうが明らかに早い。

また、少なからずアルコールを摂取していた状態のため、余計に手間取ってしまった印象が残った。翌日、酒が抜けてからあらためて、いずれかのサービスで精算するのもアリかもしれないが、やはりその場でスッキリさせておきたいというのも本音である。

とはいえ、時代は着実にキャッシュレス社会へと変わりつつある。今後これらのサービスが普及し、誰もがスマホにインストールするようになれば、こうしたサービスを通した割り勘も当たり前になるかもしれない。

(編集:ノオト)

おすすめ記事

- 124

- 16

- 44

38 件のコメント

コメントするには、ログインまたはメンバー登録(無料)が必要です。

手順が長かったです

mineoとしては特定のサービスを推薦するのは難しいでしょうね。

サービスの安全性という面ではLINE Payが優れていますね。資金移動業登録されていて、三井住友銀行やみずほ銀行とも提携しています。

次はKyashで、こちらも資金移動業登録済みのようです。

paymoは「収納代行業」としてサービスしているため資金移動業登録がないようです。万一倒産した場合にお金が帰ってこない可能性があります。

マイネ王メンバー同士ならパケットギフトで払う手がありますが、1GB 100円の相場とすると4000円の支払いに40GB必要なので、そこまで溜めている人でないと使えないのが難点です。また、毎月フリータンクに入れるような人だと40GBのパケットをもらっても意味がないですね…。(最初から現金が欲しい)

まぁそれをやらないとマネロンし放題になってしまうので仕方ないですが、、、

ラインペイの友達限定縛りがなくなって且つ、クレジットカードでも支払い可能なのが理想

ありがとうございます。

楽天銀行とviber両方持っていないといけませんが、それで割り勘の支払いしたことありますよ。

ナイス企画!

今回の検証は興味があったので有難い情報でした!!

ありがとうございます(^^)

Kyashはセキュリティ監視が異様に強くて、少しでも想定外のことがあるとアプリ停止で人的対応になってしまう。

せめて20万円くらいないと使いづらいなあと思いました。

あと、ネット上のひととオフ会とかのシチュエーションでは、互いの本名がバレるというセキュリティ上の最大の欠点があります。

自社のセキュリティばかり優先して、利用者のセキュリティや使い勝手はどうでもいいのかと突っ込んでしまいそうになります。

あとは、幹事さんが店舗に支払うためのリアルカードがないと本当に無意味なシステムです。

横から見られるかもしれないし...。

昔の仲間とはその場ですが、可能ならシラフの時の精算が一番やと思います

Mのマークのハンバーガー屋で高校生らしきレジに楽天ポイントを出したら使えませんと・・・。

教育もあるのかもしれませんが・・・。

※別の店員がサポートして使えましたが(^_^;)

日本は現金が強いですが、他の国では電子Moneyに切り替わってきていますね。

しかし、割り勘はもう少し簡単に出来ないかなぁと思いました。

普段使ってるお店が現金お断りにならない限り、使うことはなさそうです。

日本は店舗が払う決済手数料が3%超と高いため、現金お断りを決断する店はそうそう出てこないでしょう。

15,000円支払いの場合500円くらい店に負担させることになるので、申し訳なく思ってしまいます。

アリペイの0.6%(個人間はゼロ)は無理にしても、せめて倍以内のサービスが登場したら普及するかもしれませんね。

お金のやりとりとなると、不安なところもありますよね。

ですが、それぞれのアプリの、メリット・デメリットをしっかり把握し、ご自身にあった使い方ができればすごく便利になりそうです!

酔いが回った頭でカード情報の入力が心配な場合は、あらかじめアプリをダウンロードしてもらっておく という手もありますね!

自分で使う勇気は、まだありませんが・・・。

早速、試してみよう!とまでは

思えませんでしたf(^_^)

正常な思考が出来ている場面なら

まだいいかなとも思うのですが、

ちょっと気軽に使えるようになる

までは様子見したいなと。

教えていただけたのは有難いです。

自分じゃ見つけられなかった、

日常生活に役立ちそうな内容。

どうもありがとうです(^-^)/

「スマホで口座間の送金が24時間可能に、今秋から開始予定」

http://news.tbs.co.jp/newseye/tbs_newseye3309866.html

…24時間365日送金が可能…相手の銀行口座番号がわからなくても携帯電話の番号さえ知っていれば振り込みでき、店で使うほかにも食事会の割り勘などで現金の受け渡しが必要なくなるということです。

これが実現すれば、割り勘のスマホ精算も簡単にできそうですね。

このあたりが、スマートになるとあとから精算など便利なんですけどねぇ。

有用な情報ありがとうございました。

アプリインストールやユーザ登録が必要だと、

面倒だし、セキュリティー意識からやらないでしょうね。

「スマホで口座間の送金が24時間可能に、今秋から開始予定」

は、テレビ東京のワールド・ビジネス サテライトでも取り上げてましたけど、

送金に手数料かかるようじゃ、

私ならやらないですね。

住信SBIとかなら他行への振り込み手数料が一定条件で無料ですしね。

>送金に手数料かかるようじゃ、私ならやらないですね。

現在の送金手数料はバカ高ですが、このシステムは、「銀行が支払わないといけない、そのコストが格段に下がりやすい」ので、「手数料もこれまでよりはるかに安くなる見通し」と報道されているので、続報に期待しましょう。

個人的な意見ですが、

いくら手数料が安くなっても、

0円つまり、手数料無料でないならやらないですよ。

手数料かかるくらいなら、その場で現金徴収すると思います。

手数料かけてまで使いたくなる魅力的なものがあれば使うと思いますけどね。

批判的な意見ということではなく、これが現実味のある生の声だと思います。

当面はやはり現金払いかなー。

兄弟・親友とか信用できる人との割り勘にはアプリもいいかもー。

が登場しているのだなぁと思いました。(^^

電子マネー、クレジットカードのみでしか買えないコンビニが増えれば理想です。

現金は一切取り扱わないコンビニ。

コンビニ強盗が激減するでしょう。

なぜならそもそも、現金を置いていないのだから。

まずは首都圏で実験的に始めて。。。

やがて普通のお店も現金取り扱わなくなり。。。

そうなると、現金を持ち歩かない人が増える。

個人間でも現金以外のやり取りが容易な環境に自然となって行くのでは?

現金を一切取り扱わないお店。

不可能な話ではありません。

電車に乗るとき、皆さん、定期やSuica、PASMO使う人が殆どですよね。

現金で毎回購入している人と比べたら、

絶対多いはず。

なので、現金を一切取り扱わないコンビニがあっても利用者がいないということはないだろう。

できましたので、現金不可のコンビニは時間の問題ですね。

http://www.itmedia.co.jp/news/spv/1711/02/news075.html

. ✳️✳️✳️✳️

. ✳️

. ✳️✳️✳️✳️

. ✳️

. ✳️✳️✳️✳️ th

#マイネ王5周年おめでとう!

ありがとうございました。

' /" ̄ ̄ ̄ ̄\

/ \_、 ,_/\

/ (ー)" "(ー) |

| (_人_) |

" / ∩ノ⊃ /

"( \/_ノ´ | |

\ /___ノ |

\ /______ノ

. ✳️✳️✳️✳️

. ✳️

. ✳️

. ✳️

. ✳️ th

#マイネ王7周年おめでとう!

. ❇❇️❇️❇

. ❇ ❇

. ❇️❇️❇️❇️

. ❇️ ❇

. ❇️❇️❇️❇️ th

#マイネ王8周年おめでとう!

. ✳️✳️✳️✳️

. ✳️ ✳

. ✳️✳️✳️✳️

. ️ ✳

. ✳️✳️✳️✳️ th

#マイネ王9周年おめでとう!

. 🟢🟢🟢

. 🟢🟢🟢🟢

. 🟢🟢 🟢🟢🟢

. 🟢🟢🟢 🟢🟢

. 🟢🟢 🟢

. 🟢

㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️

🌑🌑🌑🌑🌑🌑🌑🌑🌑🌑🌑🌑

🌑🌑🌕🌕🌑🌔🌕🌕🌕🌕🌖🌑

🌑🌕🌕🌕🌑🌕🌕🌕🌕🌕🌕🌑

🌑🌑🌕🌕🌑🌕🌕🌑🌑🌕🌕🌑

🌑🌑🌕🌕🌑🌕🌕🌑🌑🌕🌕🌑

🌑🌑🌕🌕🌑🌕🌕🌑🌑🌕🌕🌑

🌑🌑🌕🌕🌑🌕🌕🌑🌑🌕🌕🌑

🌑🌑🌕🌕🌑🌕🌕🌑🌑🌕🌕🌑

🌑🌑🌕🌕🌑🌕🌕🌕🌕🌕🌕🌑

🌑🌑🌕🌕🌑🌔🌕🌕🌕🌕🌖🌑

🌑🌑🌑🌑🌑🌑🌑🌑🌑🌑🌑🌑

㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️㊗️ th

. #mineo10周年おめでとう!

. ✳️ ✳️✳️✳️

. ✳️ ✳️ ✳️

. ✳️ ✳️ ✳️

. ✳️ ✳️ ✳️

. ✳️ ✳️✳️✳️ th

#マイネ王10周年おめでとう!

. ✳️ ✳️

. ✳️ ✳️

. ✳️ ✳️

. ✳️ ✳️

. ✳️ ✳️ th

#マイネ王11周年おめでとう!